Bosnië en Herzegovina kwam als volkomen berooid land uit de burgeroorlog in voormalig Joegoslavië. Bij de wederopbouw speelde microkredietinstelling Mikrofin een belangrijke rol - tot op de dag van vandaag. ‘We moesten ons leven weer oppakken.’

Microkrediet, dat associeer je met cacaoboeren in het Amazonegebied. Met vrouwen op het Indiase platteland die samen een ambachtelijke coöperatie runnen. Toch spelen microkredietfondsen ook een belangrijke rol als financier van kleine ondernemers dichter bij huis. In Bosnië en Herzegovina participeert ASN Impact Investors al 23 jaar in Mikrofin, een leidende microkredietinstelling in het Balkanland.

Microkredieten voor de wederopbouw

Bosnië en Hercegovina verrees na het vredesakkoord van Dayton in 1995 uit een afschuwelijke burgeroorlog. Getraumatiseerd, deels vernield en met een economie die die naam nauwelijks waardig was. De oorlog was voor de nieuwe Balkanstaten bovendien een gewelddadige breuk met hun verleden als onderdeel van het communistische Joegoslavië. Met een markteconomie of met private banken hadden ze nog weinig ervaring kunnen opdoen. Voor de wederopbouw van Bosnië-Herzegovina, zo bedachten internationale hulporganisaties, konden microkredieten een belangrijke rol spelen. Door ondernemende burgers te steunen bij het opbouwen van hun land, met bedrijvigheid die van onderaf de economie zou aanjagen.

Kennis en ervaring uit Bolivia

Braco Erceg, nu Investor Relations Manager bij Mikrofin, herinnert zich die periode nog goed. Zelf was hij enige tijd tolk voor de Navo-vredesmacht IFOR om in zijn levensonderhoud te voorzien. ‘Banen waren er nauwelijks. De voormalige staatseconomie lag aan duigen, mensen waren massaal ontheemd geraakt. Er was geen tijd om uitgebreid te onderzoeken hoe de financiële sector opnieuw vorm zou moeten krijgen, er moest snel worden gehandeld. Mensen hadden geld nodig om hun leven weer op te kunnen pakken.’ De Wereldbank selecteerde enkele internationale hulporganisaties die een microkredietorganisatie zouden kunnen opbouwen, en in 1997 werd met dit doel ook Mikrofin opgezet, met hulp van de Amerikaanse hulporganisatie CARE. ‘We hadden de eerste periode veel profijt van de kennis en ervaring die op andere continenten was opgedaan met microkrediet. Een van mijn collega’s had bijvoorbeeld lang in Bolivia gewerkt. Hij bracht zijn kennis over op ons: wat ergens anders op de wereld werkt, moest ook bij ons kunnen aanslaan.’

Verrassend grote vraag

Het was pionieren voor Mikrofin vanuit Banja Luka, want ook de financiële regelgeving moest Bosnië-Hercegovina in die naoorlogse jaren nog nieuw ontwikkelen. ‘Dat slurpte in de beginjaren zelfs de meeste tijd en aandacht op, naast het opbouwen van onze eigen organisatie en natuurlijk het uitgeven van leningen.’ Erceg had toen nog geen idee hoe groot de vraag naar microkredieten in zijn land zou worden. ‘Ik dacht aanvankelijk: wat hebben mensen nou aan een lening van 300 of 500 euro? Maar het liep verrassend genoeg als een trein. Mensen konden zich geen grotere bedragen permitteren, en de bedrijvigheid hier was ook tamelijk traditioneel: voor kleine boeren en handelaren was het geld een enorme impuls.’ Vergeet niet dat commerciële banken nog nauwelijks een rol speelden in voormalig Joegoslavië, en zich ook niet richtten op kleine ondernemers en particulieren.

Bubben gebarsten

De honger naar krediet leek in Bosnië-Hercegovina bijna onstilbaar, en werd ook opgemerkt buiten de landsgrenzen. Zodra het juridische raamwerk voldoende stevig was, stapten in het begin van het nieuwe millennium steeds meer buitenlandse investeerders en ngo’s in. Ook ASN Impact Investors was er vroeg bij. ‘Onze buitenlandse partners vertrouwden de cijfers bijna niet’, zegt Erceg, ‘zo hard ging het. Maar vergeet niet: achter die behoefte aan geld gaat de behoefte aan een beter leven schuil. Het was vrede, maar daarmee heb je niet vanzelf je inkomen terug.’ De samenwerking met ASN was vruchtbaar, herinnert Erceg zich. ‘Zij hadden elders op de wereld ervaring met microfinance en kenden de standaarden waarmee de industrie werkte. Ook daardoor was het altijd goed om met ze te praten. En ik denk dat ze ook open stonden om van ons te leren. Al met al was het een professionele, bestendige relatie.’ In de loop der jaren heeft ASN Impact Investors circa 30 miljoen euro aan financieringen verstrekt, stelt Erceg.

Het kapitaal stroomde dus toe, ook van andere investeerders, maar een enorme stijging van vraag en aanbod leidde tot oververhitting. En in de jaren 2008-2009 tot een bubbel, die barstte. Het aantal niet afbetaalde leningen nam toen snel toe, of moest worden overgesloten om complete afschrijving te voorkomen. ‘De financiële crisis was een aanleiding, maar niet de oorzaak’, zegt Erceg. ‘We waren te ambitieus: iedereen wilde meedelen in de groei, en niemand wilde achterblijven bij de concurrenten. We hebben ervan geleerd dat honderd procent groei per jaar niet vol te houden is. Onze interne procedures zijn aangescherpt, we kijken strenger naar de leencapaciteit van mensen. En er kwam ook een centraal kredietregister waarin alle partijen hun gegevens delen.’

Mikrofin martleider

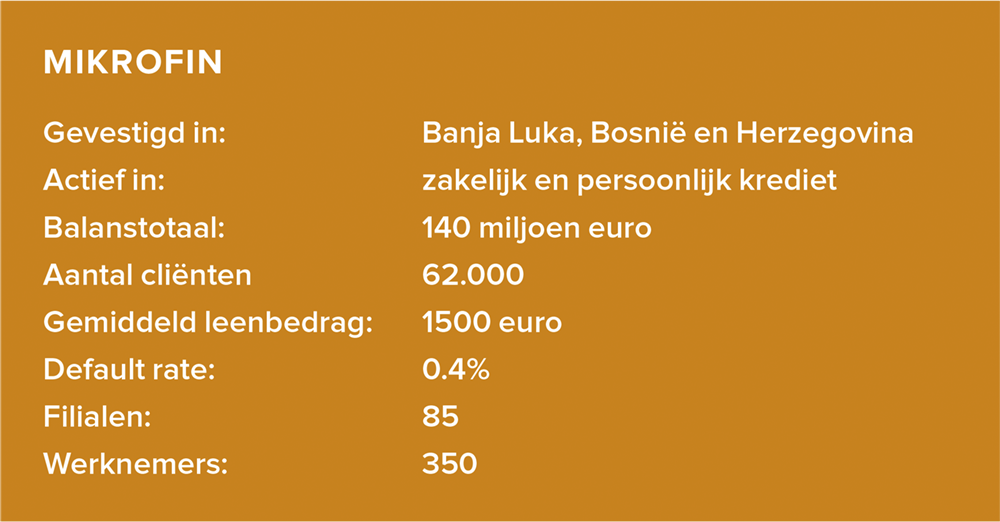

Het duurde tot 2013 voordat de kredietsector was hersteld. Sindsdien verloopt de groei gecontroleerd, maar nog altijd met meer dan 10 procent per jaar, zegt Erceg. Inmiddels is Mikrofin marktleider in zijn land, met een marktaandeel van 29 procent. Het voorziet 62.000 klanten van leningen. Het gemiddelde leenbedrag is tegenwoordig 1500 euro, geld dat na 18 tot 24 maanden wordt terugbetaald. ‘Over het algemeen zijn het bedrijfsleningen voor boeren, handelsondernemingen, dienstverleners en kleinschalige producenten. Maar we verstrekken ook consumptief krediet en leningen voor woningonderhoud.’ Na de crisisjaren is het aantal leningen dat niet volledig worden afgelost, weer gedaald naar voor microfinance normale niveaus van 0,4 procent. ‘De gewone banken zijn er na de oorlog nooit in geslaagd dit marktsegment goed te bedienen, wij genieten inmiddels voldoende vertrouwen bij het publiek.

Herstel van de werkgelegenheid

Microkredieten blijven in Bosnië-Hercegovina, ook ruim 25 jaar na de burgeroorlog, een belangrijke rol spelen naast andere vormen van bancaire dienstverlening. Na Bangladesh is het land zelfs de wereldwijde nummer twee als het gaat om het aandeel van de bevolking dat microkredieten afsluit. In hoeverre hebben de microkredieten bijgedragen aan het herstel van de welvaart en de werkgelegenheid? En misschien zelfs het bewaren van de broze vrede? Erceg is daar bescheiden over. ‘Cijfers zijn lastig te verkrijgen, en mensen schatten ze vaak te rooskleurig in. Je zou kunnen stellen dat we met elke bedrijfslening in elk geval een persoon werk bezorgen: de eigenaar van het bedrijf. Maar de informele economie hier is omvangrijk. Het zou goed kunnen dat elke lener indirect vijf anderen van een baan voorziet.’

Persoonlijke relatie blijft

Ook de komende jaren verwacht Erceg nog groei. ‘Nieuwe technologie zal ervoor zorgen dat we leningaanvragen sneller kunnen goedkeuren, maar de nadruk zal blijven liggen op de persoonlijke relatie met onze klanten - dat is een van de grote voordelen van microfinance. En die persoonlijke relatie houden we overeind, ook nu de klant gewend is alles op zijn mobiel te doen: wij veranderen mee.’ ‘Als ik terugkijk op de afgelopen 25 jaar, denk ik dat de beslissing om in ons land microkredietinstellingen op te zetten, een van de beste is geweest voor onze financiële sector. Als wij er niet waren geweest, had 95 procent van de bevolking nooit toegang gekregen tot gewone bankproducten.’

Meer informatie over het ASN Microkredietfonds?

Bezoek de fondspagina van het ASN Microkredietfonds of neem contact met ons op

via info@asnimpactinvestors.com