| Vanaf de start* | 10 jaar* | 5 jaar* | 3 jaar* | Dit jaar | |

|---|---|---|---|---|---|

| Fonds | 2,41% | -0,54% | -1,42% | -0,53% | -0,12% |

Bron: BNP Paribas

* Gemiddeld per jaar

De waarde van je belegging kan fluctueren. In het verleden behaalde resultaten bieden geen garantie voor de toekomst.

| Koers (laatste 3 beschikbare) | |||

|---|---|---|---|

| ASN Duurzaam Obligatiefonds |

| Vanaf de start* | 10 jaar* | 5 jaar* | 3 jaar* | Dit jaar | |

|---|---|---|---|---|---|

| Fonds | 2,41% | -0,54% | -1,42% | -0,53% | -0,12% |

Bron: BNP Paribas

* Gemiddeld per jaar

De waarde van je belegging kan fluctueren. In het verleden behaalde resultaten bieden geen garantie voor de toekomst.

Het financiële doel van het fonds is het op lange termijn (> 3 jaar) realiseren van vermogensgroei (na aftrek van de kosten van het fonds). Wil je een idee krijgen wat beleggen in dit fonds je kan opleveren na aftrek van alle kosten?

Ga naar de fondsvergelijker

Lees voor meer informatie over de doelstelling het Essentieel-informatiedocument.

Lees de factsheet van dit fonds via onderstaande downloadlink terug:

De koers van het ASN Duurzaam Obligatiefonds is elke beursdag anders. In reactie op dalende beurskoersen verkopen beleggers soms snel hun beleggingen. Lees meer over waarom beleggen voor de lange termijn een goed idee kan zijn.

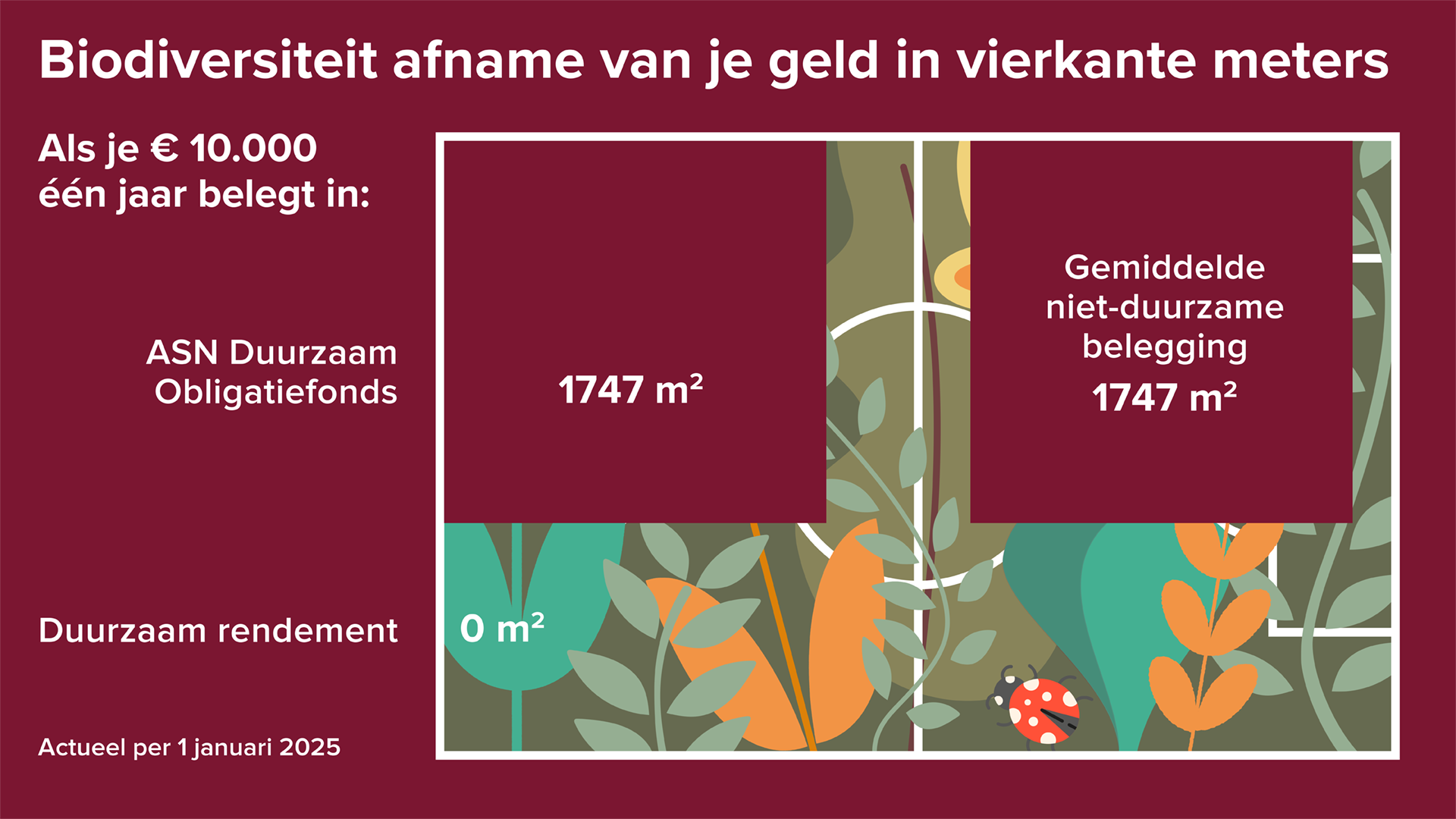

Bron: ASN Impact Investors

Lees meer over de berekening van het duurzaam rendement

Lees voor alle feiten en cijfers de factsheet van dit fonds

Evalueer je beleggingsfonds

Duurzaam beleggen

Periodiek beleggen

Rendement van beleggen in 2022

Gids voor beleggers bij ASN Bank